无论地王如何风光,最终的目的还是希望能赚钱,从历轮周期来看,“地王”项目的盈利能力并不好。

在6月13日的发布会上,国家统计局新闻发言人盛来运指出,“有些‘地王’出来以后对当地城市房价有一种示范效应,需要高度关注。”

时间回放到6月8日下午,经过2小时的角逐,龙光地产以楼面价2.76万元/平方米、总价140.6亿元夺得深圳光明新区一宗占地约15万平方米的商住地(A646-0059宗)的使用权。其总价超越2014年的前海地块,成为深圳新的总价地王,也是今年全国总价最高地王。

一线房价再创历史新高之际,面粉贵过面包,房地产企业想要赚钱,周边房价还得再上涨一倍,房地产商是在理性投资还是另有隐情?

“地王”集中在一二线城市

6月以来,跟着天气一起升温的是各地的土地出让市场。据统计,6月的前三天,一、二线城市已经涌现12宗溢价率超过50%的高溢价地,包括7宗区域单价与总价地王。

而在今年前五月,全国一线城市总计出现了10宗总价超过40亿元的地王,北京、上海、深圳分别为2宗、6宗、2宗;12宗楼面均价超过2.5万元的地王,北京、上海、深圳分别为3宗、8宗、1宗。二线城市则出现了29宗总价超过30亿元的地王,最多的南京市达13宗;69宗楼板均价超1.5万元的地王,苏州、南京、杭州均超10宗。

对于这波“地王”潮,国家统计局发言人盛来运13日表示,个人看法,从总体情况来看,房地产商的投资还是比较谨慎的。有三个数据可以证明:

第一个数据是房地产投资增速,1-5月份房地产投资同比增长7%,比1-4月份回落0.2个百分点。第二个数据是土地购置面积,1-5月份同比下降5.9%,虽然降幅比上个月有些收窄,但还是在继续下降的。房地产土地购置面积在去年大幅下滑30%左右基础上继续下滑,可以说明房地产商拿地总体上还是比较谨慎的。第三个数据是土地成交价款,1-5月份土地成交价款同比增长4.7%,速度低于房地产的投资。

盛来运称,这三个数据说明,从全国来讲,房地产投资还是比较谨慎的,并没有出现特别过热的情况。他同时指出,当然,房地产这种“地王”的现象确实需要关注,有些“地王”出来以后对当地城市房价有一种示范效应,需要高度关注。

虽然从总的情况来看,房地产投资仍比较谨慎,但与前几次“地王”潮不同的是,今年的“地王”集中在一二线城市,房地产投资的两极分化加剧。

而在12日的陆家嘴(22.62,-0.130,-0.57%)论坛上,全国人大财经委副主任委员吴晓灵在被问及楼市泡沫等问题时,吴晓灵反问记者:“你买得起房吗?”“你觉得房价不高吗?”。

吴晓灵表示,“现在房子已经成为了所有人非常闹心的事情”,其直言,货币供应过多了,不是带来物价的上涨,就是带来资产价格的上涨。

国企成拿地绝对主力

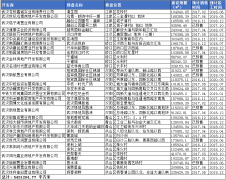

中原地产研究部统计数据显示,截至5月31日,全国土地市场超过15亿元的105宗高总价地块中,有52宗被国企夺得,它们一共砸下1785.8亿元。“国家队”成为近期土地市场最土豪的明星队。

有报道称,在福州最近开盘的一个楼盘售楼处,甚至挂上了“央企来了”的横幅吸引眼球。

国企在土地市场的出手可谓不惜血本,据证券时报记者观察,中国电建(5.68,-0.030,-0.53%)、葛洲坝(5.80,-0.020,-0.34%)和鲁能集团组成的“水电系”,出身铁路系统的中国铁建(9.86,-0.100,-1.00%)、中铁置业,再加上“黑马”信达地产(5.02,0.040,0.80%)成了买地的激进代表。

就拿信达地产来说,其在6月初和电建地产在上海宝山“对决顾村”一役中胜出,以58亿元拿下该地块。而在在5月底、6月初的一周之内,辗转上海和杭州两地的信达地产一共在土地市场砸下181.23亿元。

再往前追溯,信达地产还曾连续加入一线城市的抢地大战。去年11月底,信达地产在上海刷新地价纪录;12月,信达地产和民营企业龙光地产鏖战100多轮,最终成为深圳地王。去年底至今年6月初以来,这个崭露头角的地产新贵已在全国各地拿下10幅地块,合计资金超过了350亿元,其中有多达7幅是地王。它不仅在广州、上海、深圳这些一线城市攻城略地,还顺手拿下热门二线城市杭州和合肥的地块,大小通吃的布局思路被圈内人士点评为“狂野”。

据介绍,信达地产的大股东是信达投资,信达投资则是中国信达的全资子公司,而中国信达的实际控制人为财政部。

值得一提的是,信达地产拿地的钱已经远远超过了其营业收入。年报显示,2012-2014年,信达地产营业收入分别为40.1亿、44.8亿和48.5亿元,2015年信达营业收入有了显著增加,但仍然只有81亿元,年底手头现金59.2亿元。

信达地产的钱从何来?据《财经网》报道,除了通例的银行贷款、股权质押、增发等手段,母公司中国信达是信达地产这一轮圈地最主要的支持者,主要通过基金为其“输血”,一是通过基金提供委托贷款。二是通过基金举行股、债权投资。三是通过基金吸引互助工具。

对于这样的加杠杆激进投资,一旦楼市价格出现下滑,隐藏的风险是巨大的。如果楼市继续上涨,则收益无疑也是巨大的。

“地王”造福周边 表面风光不一定赚钱

据统计,我国从2007年以来出现过4波“地王”潮,分别为2007年(小地王潮)、2009年(大地王潮)、2013年(小地王潮)和目前的2016年(大地王潮)。

“辛苦我一人,点亮千万家”。根据克尔瑞提供的数据计算,2009年、2010年、2013年各年的地王项目开盘时周边房价较地王地块成交时的涨幅,各年项目涨幅分别为:63%、46%、46%。如此看来,地王效应确实很强。

不过,中信建投研报则称,从过去周期来看,不得不说,“地王”潮一般出现在拿地复苏周期的中段,销售复苏周期的高点,是一系列宽松政策后的"礼花",是周边项目的福音,但同时,政策和景气度的变化也接踵而至。

当然,无论地王如何风光,最终的目的还是希望能赚钱,从历轮周期来看,“地王”项目的盈利能力并不好。

中信建投研报称,“地产行业从98年以来已经经历了多轮小周期,企业也在周期中摸爬滚打,吸取了无数经验教训,但这一定意味着企业行为是理性的吗?从地王潮来看,答案并不尽然。”

“我们可以看到,历轮地王潮的出现都出现在小周期的高位,07年、09年的次年都出现了价格的调整。而且此次周期中由于央企国企整合的存在,这种非理性的行为被进一步强化了。”研报称。

此外,中信建投通过对部分地王项目盈利能力的跟踪,统一选取楼板价/销售价=60%为盈利红线。研究发现,2009年和2013年前十楼板价地王中有40%项目楼面价占开盘价比重高于60%,另外,2009年、2015年分别有1个、2个地王项目尚未入市。这意味着半数地王项目在开盘时价格接近盈利底线,且仍有部分地王由于盈利预期糟糕,推迟入市时间。

该研报同时称,由于历年地王潮对应的都是行业景气度的高位,而且地王进一步加剧了舆论的压力,往往导致政策调控的趋紧,尤其如2009年之后,“国十一条”的出台带来了全国有史以来最严苛的政策环境。2013年之后,政策思路趋于市场化,“有保有压”成为大框架。“虽然诸如2010年的严苛的政策环境再难反复,但是部分热点城市的调控预期依然存在。”研报认为可能会围绕两个方面:1、需求端:提高热度的城市需求门槛,对于部分国企央企的拿地行为进行窗口指导;2、供给端:地王的核心原因是没地,加大供应才是王道。

责任编辑:汪博文