中国指数研究院近日发布一季度中国房地产市场研究报告指出,调控作用逐渐显现,今年一季度百城均价累计涨幅持续收窄,但3月单月环比涨幅略有扩大。

结合历史调控成效来看,中指院认为,市场的价格反应滞后于量9个月至一年左右。而去年的一轮调控始于9月末,因此,年初的市场走势并不会改变市场大格局,“预计二季度成交增速将回落,价格将保持平稳态势,全年将呈现‘成交回落,价格小幅下跌’的特点。”

另一方面,房地产信贷政策环境将更为紧张。中指院称,不排除针对房地产收缩信贷的可能性,同时热点城市房地产政策也将存进一步加码空间。

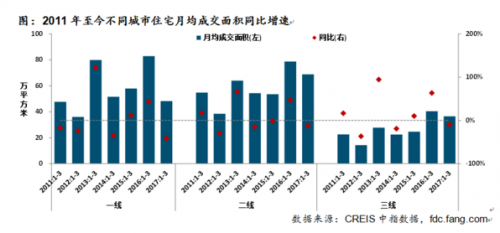

值得注意的是,中指院在报告中提出,库存消化时间普遍延长,北京、上海、深圳、苏州等地出清周期回升至10个月以上。此前住建部和国土资源部发布住房及用地供应管理通知,首次明确土地供应调控的定量指标:商品住房库存消化周期在6个月以下的,要“显著增加供地、加快供地节奏”;在12-6个月的,要增加供地。

市场需求依旧 三四线城市表现亮眼

“年初的市场走势并不会改变市场大格局,随着政策的不断加码,市场量价将出现回调,但价格的市场反应将滞后于量。”中指院在报告中指出, 从历次从严的调控政策来看,市场成交量增速将会出现高位回落的迹象,但价格仍处于持续上涨中,一般在政策出台9个月到1年左右,价格增幅才会出现高位回落。

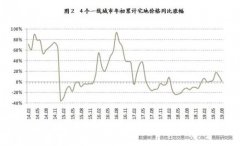

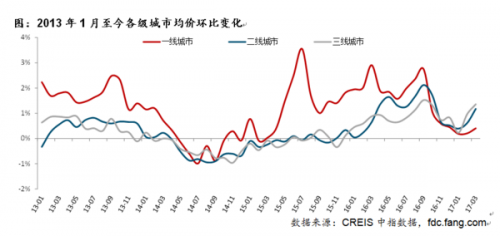

而另一方面,在一二线热点城市调控持续加码、环境趋紧的市场形势下,资本集中向三线城市流入。三线城市整体向好,推动房价整体上涨,一季度三线代表城市累计上涨2.57%,在各线城市中涨幅最为突出,其中处于核心城市辐射圈范围的这类三线城市依旧领涨,如中山、廊坊等。

一线城市则受调控影响涨幅收窄幅度最大,一季度仅累计上涨0.80%;二线代表城市累计上涨2.19%,较去年四季度收窄0.70个百分点。

而中指院也提出,全国成交面积同比小幅下行, 从历史成交数据来看,绝对规模仅次于2016年水平,仍处于历史同期相对高位。热点城市受调控下市场成交回落影响,库存消化时间普遍延长,北京、上海、深圳、苏州等地出清周期回升至10个月以上。

房贷面临收紧压力

3月以来,多家媒体报道称多地银行房贷最低折扣上调。财新此前提到,2月以来部分银行北京分行暂停放款;网易财经称,广州已有部分银行上调首套利率至95折;证券日报还指出,房贷审批的周期也延长。

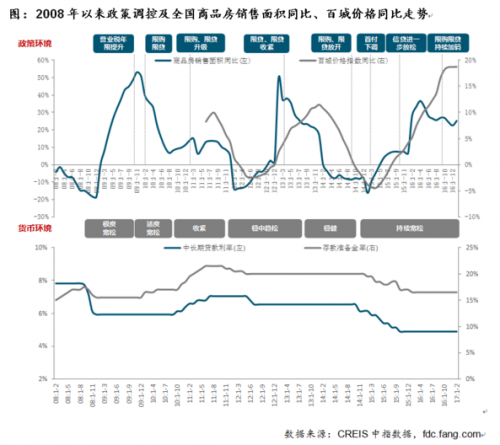

中指院在报告中强调,房地产行业的信贷环境将面临收紧压力,不排除针对房地产收缩信贷的可能性。

经济稳中承压,货币政策稳健中性,但不排除针对房地产收缩信贷的可能性。

预计今年我国货币政策仍将以稳为主,两会也将2017年货币政策导向定调为“稳健中性”,为经济增长创造稳定的货币环境,相对而言,房地产行业的信贷环境将面临收紧压力。同时,热点城市房地产政策也将存进一步加码空间。

国际及国内宽松货币环境不再,随着央行在公开市场提升利率及不断加强金融监管,房地产信贷环境也将更为趋紧,从而对房地产市场量价走势产生影响。

责任编辑:王文静